こんにちは、過去に2年間で45カ国を巡ったゆうや(@sanktuali)です。

今回は「世界一周とクレジットカード」をテーマに情報をまとめました。

まず大前提として、世界一周旅行や海外旅行をする予定の方は、必ずクレジットカードを作って持って行きましょう。

この記事では、おすすめのクレジットカードやクレジットカードに関する疑問を解消し、そして旅中や帰国後もお得に過ごす裏技も合わせて紹介していきます!

世界一周のクレジットカードに関する記事はたくさんありますが、帰国したからこそ分かった情報をこの記事ではお伝えしていきたいと思います。

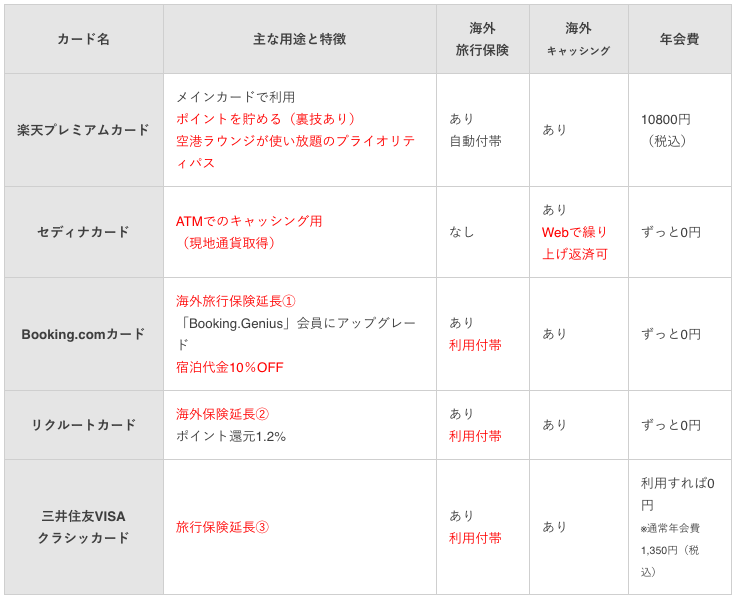

▼ここで紹介するのは【5つ】のカードです。世界一周には複数枚必須です!

【1位】楽天プレミアムカード![]() :空港ラウンジが使い放題になる・ポイント活用が最強

:空港ラウンジが使い放題になる・ポイント活用が最強

【2位】セディナカード:海外キャッシングがお得

【3位】リクルートカード:海外旅行保険の期間を伸ばすことができる

【4位】Booking.comカード:同じく海外旅行保険の期間を伸ばせる。宿泊代金10%OFF

【5位】三井住友VISAクラシックカード:同じく海外旅行保険の期間を伸ばせる

海外旅行でクレジットカードが必要な理由

そもそも、なんでそこまで海外旅行にクレジットカードが必要なのでしょうか?

理由は以下の通りです!

無料で海外旅行保険サービスが使えるから

海外旅行に行くときには海外旅行保険を必ず活用すべきですが(絶対に加入するか保険が効く状態にしておきましょう!)保険会社の海外旅行保険に加入すると結構なお金がかかります。

でも、クレジットカードに付帯している海外旅行保険は無料で利用できます。

ただ注意したいのが、クレジットカードに付帯している海外旅行保険は期限が決まっています。カードによりますが、だいたい90日間の保険期間があるのが多いです。

例えば、楽天プレミアムカードの場合、出国した日から90日間有効になります。

90日以上の長期海外旅行保険を予定してる方は、それ以外の海外旅行保険を申し込まなければいけません。

ただし、後で説明する「利用付帯」の海外旅行保険のサービスを組み合わせて利用すれば、その期間を延長することも可能です。

キャッシングでお金を引き出すため

日本でクレジットカードを使っていてもキャッシングを利用する機会はあまりないと思います。

キャッシングというとお金を借りる=借金、というイメージが強いかもしれませんが、実はクレジットカードのキャッシング機能は海外では必須です。

その機能を使えば、海外のATMで現地通貨を引き出すことができます。

ただ、キャッシングするのにも手数料がかかる場合がありますので、その点は事前に把握しておきましょう。

※国際キャッシュカードやデビットカードなどでも現地でお金を引き出せますが、手数料などが悪いので、キャッシングの方が得です。

こうやってクレジットカードを選んだ(選定基準)

世界一周に必要なクレジットカードの選定基準は以下の4点です!

- 海外キャッシングの利率と返済の手間

- 海外旅行保険が自動付帯で付いているか、利用付帯で付いているか

- 国際ブランドは?

- 年会費は無料か有料か

他にもポイントやマイルなど、気にするポイントはいくつもあります。

ただ、キャッシングや海外旅行保険条件に比べれば優先順位は低いので、おまけ程度に考えて全然問題ないです。

マイルは気にしなくていい(LCCの方がお得)

世界一周中に「マイル」が貯まるようにカードを選ぶ人が多いですが、実際LCCに乗った方がかなり安く(LCCはマイル貯まらない)節約バックパッカーであればあまり気にしなくていいです。

「VISA」か「MASTER」で(JCBは避ける)

また、国際ブランドは「VISA」「MASTER」を選びましょう。世界中のどこでも利用可能で、実際に世界中を旅してみて、対応していない銀行やATMはありませんでした。

逆に「JCB」は海外では対応してない店舗やATMが多いので、避けた方がいいです。

「アメックス」も使えない時が多かったですね。。

世界一周・長期海外旅行でおすすめのクレジットカード

ここから、最初に記載した「世界一周おすすめのクレジットカード5枚」の詳細を紹介します。

世界一周前に調べて・世界一周を終えて・日本での生活を始めて、何度も何度も吟味した上で「これはオススメできる」と思えたクレジットカードなので、ぜひ参考にしてもらえると嬉しいです。

国際キャッシュカードやデビットカード、プリペイドカードなども踏まえて選定しましたが、どれもクレジットカードがオススメです。

①楽天プレミアムカード

![]()

- プライオリティパスが無料で発行できる

- 年会費10,800円

- 海外旅行保険あり(自動付帯)

- 海外キャッシングあり

- 利用額の1%がポイント還元

- 一番のメインカード

- プライオリティパスの利用

- ポイントを貯める(裏技あり)

世界一周旅行者なら、必ず持っていくべきクレカが「楽天プレミアムカード」ですね。

楽天プレミアムカードの特徴は、なんといってもプライオリティパス![]() がもらえることです。

がもらえることです。

年会費が1万円掛かってきますが、プライオリティパスの利用価値を考えればそんなに高い金額ではありません。

プライオリティ・パス(Priority Pass)とは、世界中の空港ラウンジを利用できるパスカードで、世界130カ国・500都市以上・1200箇所以上の空港でVIPラウンジに入場することができるようになるプログラムの事です。

空港ラウンジならお酒やジュースが飲み放題、軽食が食べ放題なので、3回くらい使えば元が取れると思います。

※ちなみに、プライオリティパスを単体で申し込むと、使い放題のプランで年399USドル(約45,000円)ほどかかりますので、それを無料で発行できる楽天プライオリティはかなりお得ですよね。

また、旅中にクレジットカードで払えるものは全てこのカードで払うようにしましょう。一番ポイントを活用&貯めることができるカードです。

②セディナカード

- 海外キャッシングあり(WEB繰上げ返済可)

(外貨10万円分を引出時の総コストが147円〜) - 年会費無料

- 海外旅行保険なし

![]()

- 海外キャッシング用

- ATMでお金をおろす時のみ使用する

まさに海外キャッシング専用とも言えるカードで(というか世界一周専用と言える)セディナカードの強みは、海外キャッシングにあります。

キャッシングをすると気になるのは「利息」なんですが、「繰り上げ返済」というワザを使えばその利息を最小限に抑えることが可能です。

「繰り上げ返済」は、海外旅行者の多くが使っているテクニックで、口座振替の日を待たずに早期に返済してしまう方法です。これを上手に使うと利息をかなり節約することができます

他のクレカでも海外キャッシングはもちろん可能なんですが、なぜこのセディナがキャッシングに強いのか。

通常、繰上げ返済は電話で申請する必要があり、かなり面倒なんです。なので、わざわざ繰り上げ返済をしようと思えず月末の振替日まで放置。結果的に利息多く払うことになるんですよね…。

しかし、セディナカードを使えば、WEB上から24時間いつでも繰上げ返済をすることができるんです。

キャッシングをした翌々日には返済を済ませられるので、ほとんど利息を払わずに済むわけですね。

そのネットで繰り上げ返済の手順を解説している記事もあるので、合わせて読んでみてください!

【セディナカード】海外キャッシングWeb繰上返済の方法【世界一周でおすすめ】

付帯保険は付いていないので補償内容はありませんが、これほどまでに世界一周に適しているカードは無いと思います!

③リクルートカード(サブ①)

- 海外旅行保険が利用付帯(保険期間が延長できる)

- ポイント還元率1.2%

- 年会費がずっと無料

- 「JCB」「VISA」の両方でカードが作成できる

![]()

- サブカード

- 海外旅行保険の延長用

リクルートカードの主な利用用途は、海外旅行保険を延長したい時ですね!

リクルートカードは海外旅行保険が「利用付帯」になっています。

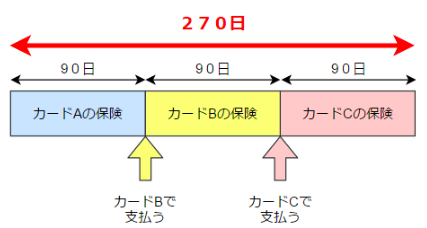

自動付帯の場合は、日本を出国した時点で保証期間が始まってしまいますが、利用付帯であれば、海外で公共交通機関などの料金の支払いにカードを使ったら、使った日から最長90日間海外旅行保険が補償されるという仕組みになっています。

メインで使いたい「楽天プレミアムカード」の海外旅行保険の期間は90日間(3ヶ月)となっていますが、世界一周旅行となると、どうしても3ヶ月以上の期間を旅行することにはなるはず…。

そんな時にリクルートカードの利用付帯を活用して、保険期間を追加で90日間延長するんです。

楽天プレミアムカードの海外旅行保険の期限が切れたタイミング(日本出国から90日後)で、リクルートカードで公共交通機関の料金の支払いをし、さらに90日間クレジットカードの海外保険を延長する。さらに!

もう1枚利用付帯のクレカを同じように使えば、合計で270日間、無料で海外旅行保険が有効になるということですね。

また、リクルートカードは、「JCB」「VISA」の両方で契約してカードを作成することができます。2枚作って置いて最大180日補償を伸ばす、ということもできそうですね。

④Booking.comカード(サブ②)

- 海外旅行保険が利用付帯(保険期間が延長できる)

- 海外キャッシングあり

- Booking.comのGenius会員になれる

- Booking.comの利用額5%がキャッシュバック

- 年会費無料

![]()

- サブカード

- 海外旅行保険の延長用

- 宿泊代の節約

Booking.comカードの利用用途は、リクルートカードと同じで、海外旅行保険の延長用です。

上記で説明したように、日本出国から半年後(90日+90日)にこのカードを使うことで、さらに90日間海外旅行保険を有効にすることができます!

さらに、「Booking.Genius」会員にアップグレードできるので、Booking.comを利用して宿泊予約をする際は、宿泊代金10%OFFになるので、旅中はかなり使えるカードだと思います。

また、Booking.comでカード払いすればさらに5%還元されるので、これもかなり大きいです。

今なら5000円キャッシュバックをやっているみたいですよ!↓↓↓

⑤三井住友VISAクラシックカード(サブ③)

- 海外旅行保険が利用付帯(保険期間が延長できる)

- 海外キャッシングあり

- セキュリティ対策・対応が良い

- 年会費1,250円(一度利用すれば無料)

![]()

- サブカード

- 海外旅行保険の延長用

こちらのカードの利用用途も、上記2つと同じで、海外旅行保険の延長用です。これで海外旅行保険を無料で利用しながら1年間過ごすことができますね!

有名で信頼のあるカードなので、予備としても心強いです。

ただ、補償内容は少し弱いかなと感じるので、楽天プレミアムカード(3ヶ月)→リクルートカード(3ヶ月)→Booking.com(3ヶ月)の保険期間を使い終わった後、旅行9ヶ月目〜12ヶ月目に使えそうな3つ目のサブカードですかね。

年会費がかかるカードなんですが、WEBからの申し込みで初年度無料で、それ以降も1年に一度でも利用すれば年会費無料となります。

セキュリティ対策や対応などの定評が高いクレカなので、作っておいて損の無いカードだと思います。

世界一周中はカードを複数枚持ちましょう。

上記5つのカードを紹介しましたが、「で、結局どれを選んだらいいのか」と言われたら、結論「全て」持って行くが正解です。クレジットカードは必ず複数枚持っていくようにしましょう。

- ①盗難、紛失、使用できなくリスクがある

- ②海外旅行保険を延長することができる

海外にいると、何が起こるか分かりません。長期間旅しているとトラブルに遭う確率も高いです。

カードを盗まれたり、無くしたり、ATMに吸い込まれて出てこなかったり・・(本当に色々ありますよ・・。)カードを1枚しか持っていかないとそのカードを盗まれた瞬間、世界一周の旅が終わってしまいます。

そんな時にも複数枚のカードを持ち歩いておけば、被害を最小限に済ませられます。

僕自身も、世界一周中は何度も盗難やスリなどお金のトラブルに遭いましたが、複数枚のカードを持っていたことで、問題なく旅を続けることが可能でした。

また、上記で説明してきた、「複数枚のクレカを組み合わせて海外旅行保険を延長」することで、高い旅行保険に加入することなく世界一周に飛び立つことができます。

普通に保険会社の旅行保険に加入すると、1年で20万円前後のお金が掛かってくるので、大幅な節約にもなりますよ。

まだ、上記で紹介したクレジットカードを持っていない、複数枚クレカを持っていないという状況なら、出国前に準備しておきましょう!

またクレジットカードを作るのは、必ず「退職前」にしておきましょう!

【補足】貯金で長期旅行に行くのなら・・・(裏技紹介)

もし、世界一周という長旅に向けてお金を貯めているのなら、そして、世界一周中もその大金を少しずつ使う予定ならば、その「貯金」はせっかくなら「資産運用」しておくといいですよ!

僕は4年間かけて400万円くらい貯めて、2年間掛けて250万円くらいを少しずつ使いました。その期間、お金は「貯金」として残していただけ。

もし、そのお金をほんのちょっとでも増やしておくことができるなら・・?

しかもほったらかしで。

帰国してからお金の勉強もするようになって、「資産運用」という方法も選択肢のひとつとしてアリだと感じています。

もし資産運用しながら、4年間の貯金生活、2年間の世界一周の期間を過ごしていたら、もっとお金を増やせていられたかも・・。と今となって感じています。

そのへんのお得な活用術を別記事にまとめているので、ぜひ合わせて読んでみてください。

世界一周に向けて夢中なのは分かります。でも、その努力を1%でも高く有効活用しておくほうが、帰国後に必ず役に立ってきます。

最初に紹介した「楽天プレミアムカード」を使えば、ポイントも1%の還元率でゲットでき、そのポイントも有効活用できます。

つまり、世界一周中、旅に夢中になっている間も、お金を最大限に活用することができます。

帰国後も楽天プレミアムカードから年会費無料の「楽天カード」に切り替えることで、継続して使うことができますよ!

- 世界一周に向けて貯金している間、資産運用しながら資産額を増やし、

- 世界一周中も、少しずつしかお金は使わないので、貯金として残っているお金は資産運用しておく

- また、世界一周中は楽天ポイントも貯まるようにしておく(積立投資のポイント錬金&1%の還元率)

今の僕が過去に戻って、お金を貯め、2年間もの期間世界一周に出るのなら「ついでに」この裏技も使っていくと思います。

ぜひ、参考にしてみてください!

よく分からないという方は、ぜひ連絡くださいね。

▼最後までありがとうございました。世界一周に関する記事を他にもたくさん書いてます!

☑️【世界一周のお金】505日間45ヵ国の旅で使った総費用まとめ!!

☑️【海外旅行や世界一周に英語は必要か?】 断言します。英語は必要です!

☑️格安で世界一周する20個のアイデア【お金が無いけど世界一周はできる】

☑️【旅本】世界一周の前に!世界一周中に!世界一周後に!読んでほしい本たち8選

☑️【海外初心者向け】安く旅行したいなら・充実させたいならこれを使え!海外旅行に便利なサイトとアプリケーション10選

☑️【セディナカード】海外キャッシングWeb繰上返済の方法【世界一周でおすすめ】

☑️【世界一周の荷物】海外旅行持ち物リスト。2年間旅して分かった持っていって良かったものはこれだ!