こんにちは、ゆうや(@sanktuali)です。

先日、今まで逃げ続けてきた「保険」についてやっと向き合うことにし、今の自分の状況に合わせて保険を選んで加入しました。

保険って種類がいっぱいあってよくわかんないし、保障額とかいつもらえるとか、保険会社もたくさんありすぎてどこを選んだらいいのか・・orz

だからみんな保険について考えず、とりあえずなんか保険レディの進めるものに加入して安心を得る。みたいな人が多いんですよね。

でも多少の知識と選ぶポイントが分かっていればそんなに悩む必要はないのかなと思います。

保険にすでに加入している人も一度見直してみましょう!

国の保険を知っておく

貯蓄でカバーできないかどうか

貯蓄型より掛捨て型

独身か、夫婦か、子持ちか(状況によって保険の内容を都度見直す)

保険選びの参考になれば幸いです!

保険で得られるのは安心とお金だけ

まずそもそも論をお話します。

そもそもですが、保険とは病気や怪我などの、もしもの時に備えて入るもの。だけど、保険に入ってさえいれば全て大丈夫と言えるでしょうか・・?

保険に入っているからといっても得られるものは、ただの「安心」と、そして「お金」だけです。

つまり、保険に入っているからって、病気や怪我をしないわけでもない、不摂生な生活をしてもいいというわけではないですよね?

病気やケガをしないことが一番大事

そもそも、病気が絶対に治るのであれば保険に入る価値は100%あると思いますが、そんなわけにはいかないのが今の現実です。

いくら保険でお金が手に入るのだとしても、治らない病気は世の中にたくさんあるし、病気や怪我になった時の苦しみは発生します。

であれば、そもそも論で第一にお金をかけるべきは保険ではなく、病気やケガをしないようにすることではないでしょうか?

なので大事なのは、どの保険にどれだけのお金を掛けるのか、ではなく根本的に「健康を保つことにまずお金と労力をかけるべき」なんですね。

- 定期的にジム通いする

- バランスの良い健康的な食生活

- お酒もタバコもほどほどに。週に1、2日は休肝日を設ける

- 定期的な健康診断や歯科検診

- ストレスをためないように生活する

などなど。

よく保険には入っているけど定期検診は全然行っていない…という方も多いようですが、

大きな病気が見つかって手遅れになってから保険で大金をもらうのと、定期検診で病気が小さい内に見つけて長生きするのと、果たしてどちらが良いのか…?

という点を大前提にして生きていく必要がありますよ!

日本にはいざという時の保険がある

これを分かっていると、保険ってそこまでお金を掛けなくてもいいのかなと思うはずです。

日本には、国の義務である健康保険料と年金保険料を納めていれば自動的に適応される保険や、マイホームローン持ちに有利な保険があります。

- 高額療養費制度

- 遺族年金

- 障害年金

- 傷病手当金

- 団体信用保険(マイホーム持ち)

- (出産育児一時金)

高額療養費制度

高額療養費制度とは 公的医療保険における制度の1つで、医療機関や薬局でかかった医療費の自己負担額が、ひと月(月の初めから終わりまで)で一定額を超えた場合に、その超えた金額が支給される制度のこと。

これはざっくり言うと「もし自己負担が9万円を超えちゃった場合、9万円は払ってもらうけどそれ以上は国が負担するよ!」という制度です。

もちろん、収入によって増減しますが、年収700万円以下の普通のサラリーマンなら上限約9万円です。

詳細はこちらの記事を参照するといいです。

医療費が100万円かかっても実際の負担は9万円足らず! ― DIAMOND online

ただし、これは医療費に限るので、ベッド代や通院費等で約22万円必要になってきます。なので約30万円という費用は必要になってきますが、どれだけ入院や手術でお金が掛かってもそのお金さえあれば問題なしです。

30万円という金額は、もちろん年代や男女によって多少過不足があると思いますが、ここに必要になる金額はそこまで高額ではないということですね。

遺族年金

遺族年金とは、夫など家計を支えている人が亡くなったときに、その人によって生計を維持されていた遺族が受けることができる年金のこと。

生計を立てていた人が亡くなった場合、国から

- 遺族基礎年金(国民年金納付者)

- 遺族厚生年金(厚生年金納付者)

を受け取ることができます。

※ただし、ちゃんと年金を収めている必要があり。65歳未満でも可。

夫が亡くなった場合は、妻には遺族年金が入ることになります。子どもがいる場合なら、1人なら11~13万円が入りますね。この金額も年収などによって変わります。

詳細は下記リンクからご参照ください。

遺族年金の受給額 – Lify.jp

障害年金

遺族年金と同じで、家計を支えている人が高度障害に陥った時に、家族に障害年金が支給されます。

高度障害に該当する状態は色々ありますが、要は事故などにより「働けない状態」になった時ですね。

高度障害になった場合、国から

- 障害基礎年金(国民年金納付者)

- 障害厚生年金(厚生年金納付者)

を受け取ることができます。

※ただし、ちゃんと年金を収めている必要があり。65歳未満でも可。

もらえる金額は、障害の度合い、妻の有無や子供の有無、年齢、それまでの所得によりかなり変わってきます。

日本年金機構のページに詳細が書いてあるので、興味のある方は1度計算されると良いかもしれません。

傷病手当金

傷病手当金は、病気休業中に被保険者とその家族の生活を保障するために設けられた制度で、被保険者が病気やケガのために会社を休み、事業主から十分な報酬が受けられない場合に支給されます。

- 業務外の事由による病気やケガの療養のための休業であること

- 仕事に就くことができないこと

- 連続する3日間を含み4日以上仕事に就けなかったこと

- 休業した期間について給与の支払いがないこと

これら4つの条件を満たせばもらえるお金です。

だいたい、それまでの給与の3分の2程度のお金が支給されます。

詳しくは全国健康保険協会のホームページに記載してあるので参考にしてみて下さい。

病気やケガで会社を休んだ時

団体信用保険(マイホーム持ち)

団体信用生命保険とは、住宅ローン契約者が死亡・高度障害状態になったときに、残りのローンを肩代わりしてくれる住宅ローン専用の生命保険です。略して「団信」と言われたりしています。

住宅ローンは、10年、20年、30年など長期間にわたって返済していくものですが、その間にローン契約者(主に収入の担い手)に万が一のことが起こってしまったら残された家族の手には住宅ローンという大きな借金が残ってしまいます。

団体信用生命保険に加入していれば、ローン契約者に万が一のことがあった場合、保険会社から金融機関へ住宅ローンの残額分が支払われるので、残された家族は住宅ローンの返済に困ることはありません。

家を買った場合は、この保険に必ず加入するといいですよ。

出産育児一時金

保険の趣旨と若干違いますが、健康保険加入者は、子供が生まれた時に国から補助金が支給されます。

出産は一般的な疾病とは異なるため、加入者であっても健康保険を使うことができないので、本来であれば全額自己負担ということになってしまいますが、出産費用については健康保険から補助が出ることになっています。この助成金のことを出産育児一時金と言います。

基本的な支給額は「赤ちゃん1人につき42万円」

結構もらえますよ!

支給対象となるのは、自分が健康保険に加入しているもしくは配偶者の健康保険の被扶養者となっていて、妊娠4か月(85日)以上で出産する人です。

※万が一流産・死産などをしてしまった場合でも妊娠4か月(85日)が経過していれば、給付の対象となります。

保険保障は必要最低限で良し

上記のような保険があり、いざという時はある程度お金がもらえるので、そこまで個人で保険に入って備えるということは必要ないんです。

もちろん、それだけだともらえる金額が少ない場合があるので、個人で保険に加入し足りない分をカバーする、という備えが必要になってきます。

本当に様々な保険が世の中にありますが、正直不安を煽っているだけで、必要最低限の保障さえあればあまり心配する必要はないですよ。

貯金でカバーできないかどうか

どういうときに保険でお金をもらう必要があるかというと、

- 一時的に貯蓄よりも多い大金が必要になったとき

- 貯蓄や収入を上回る額のお金が長期的に必要になった時

などです。

そういう状態になった時に始めて、必要になる保障を個人保険でカバーすることになるので、

国の保険を頼りにしつつ、一時的に必要になるお金を貯金でカバーできるなら、個人で入る保険は必要ないんです。

という想いはあると思いますが、そのために保険に多額のお金を毎月つぎ込むのって本末転倒じゃないですか?

いつ、どれくらいのお金が必要になるのかも分からないのに、多額の保険料を毎月払い続けるより、お金を蓄えておいて、必要な時に必要な額だけ当てるほうが無駄なくお金を投入できませんか?

それで、貯金ではカバーできない所や大きな金額に備えて、必要な分だけ低額の保険に入ればいいだけです。

①国の保険を頼りにする

②一時的に必要なお金は貯金で対応する

③それでも備えておくべきものに保険を掛ける

順番としてはこれですね。

貯蓄型(積立型)はNG、掛捨てでOK

また、保険には2種類あり、

①掛け捨て型

②貯蓄型(積立型)

これらの内、②貯蓄型(積立型)は絶対に辞めたほうがいい保険だと感じます。

貯蓄型の保険のデメリット

貯蓄性のある保険は、今でも保険会社が売りにして営業をしてきますが、貯蓄性のある保険は、下記のデメリットがある場合がほとんどです。

途中解約すると元本割れする

運用利回りが悪い

月々の保険料が高い

途中で払えなくなったら保険料は元本以上で戻って来ず、しかも増えるといっても本当に微々たるものです。というメリットも薄いのに月々の保険料が高く、保障内容もそこまで手厚いわけではない。

死んだときに払ったお金をもらうんだったら掛け捨てで十分だし

すぐにお金が必要になるんだったら貯金で十分。

万が一の時の為に、保険料を積み立てるんじゃなくて、自分で貯蓄を増やし、そして自分で資産運用していたほうが最終的に手元に残るお金は大きいのは間違いないです。

貯蓄性のある保険 vs 自分で運用

自分で運用した場合、こういったデメリットはなくなります。

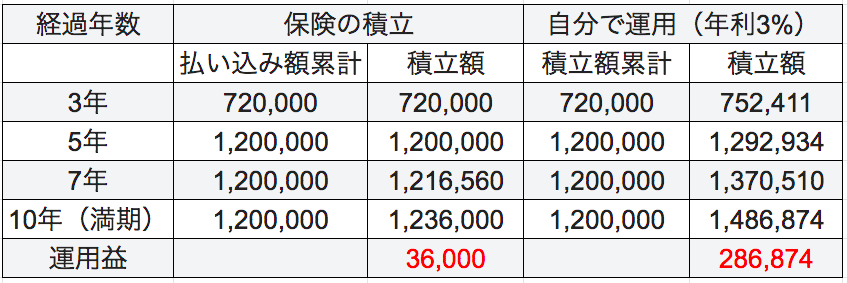

貯蓄性のある保険に任せるのと、自分で運用した場合、どれくらい差があるのか、下記を前提に比較してみたいと思います。

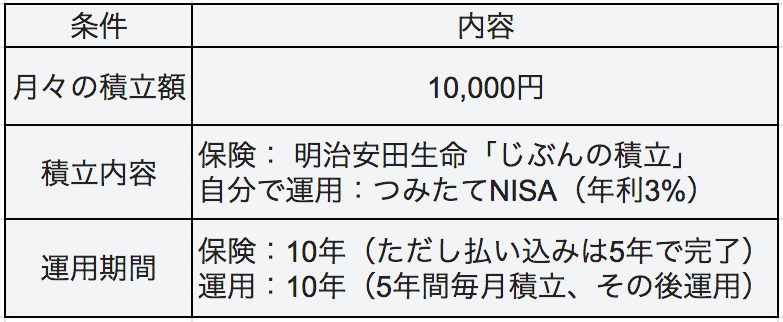

保険は、元本保証で人気の明治安田生命の「じぶんの積立」というプランで検討します。

【前提条件】

【結果】

シミュレーションは、明治安田生命のかんたんシミュレーションと、楽天証券の積立かんたんシミュレーションで比較検討しました。

明治安田生命の『じぶんの積立』の場合、5年間で払い込みが終わりますが、1200,000円の投資に対して36,000円のリターンしかありません。この時点ですでに自分で運用したほうが得です。

さらに、自分で運用した場合、その後5年間の運用を継続すれば28万円以上の利益を得ることができます。

もちろん、自分で運用の場合は元本保証がないので減る可能性もあります。そのリスクをどうしても取れない方は、じぶんの積立に加入すればいいと思います。

でも、

❌満期にならないと保険の変更が効かないリスクを抱えながら、そこまでリターンが手厚い訳でもない保険の積立をするより

⭕️掛捨てで少額を保険料に払いながらも、その分安く収まった保険料差額分を投資に回して、自分で運用して運用益を取得する

ほうが、よっぽどリスクの少ないやり方だと思いますよ。

ちなみに、年利3%というのは比較的安全に運用したら大体得られるリターンと言われています。

貯蓄型は、保険内容や保障内容などを複雑な仕組みにして、よく分からないようにしてメリットだけ主張する、ぼったくりもんが結構多いです。中には良い保険もあるとは思いますが。

例に出したこの明治安田生命の『じぶんの保険』は、ぼったくりではないと感じますが、リターンはそこまで魅力的でもないので、わざわざ加入するほどのものではないのかなと。

今回は一つの保険の商品を例にして書きましたが、多くの貯蓄性のある保険はだいたいこんな感じで考えられます。

保険は保険、

投資・運用は投資・運用。

ちゃんと分けて考えましょう!

独身か、夫婦か、子持ちか(状況によって保険の内容を都度見直す)

独身なのか、妻持ち子なしなのか、子供がいて何歳なのか、状況によって必要な保険や補償内容って変わるものです。

これさえ入っておけばどんな状況でどんな事があってもOK、というものを求めるなら保険料はどれだけあっても足りないですよ!

その時その時で、必要になる保障内容って変わるはずです。

独身なら親に迷惑が掛からない程度の保障があればOKだし、妻(夫)や子供がいるなら、家族がちゃんと生きていけるようにお金が残らないとまずいですよね。子供が自立する年齢ならそんなに長い期間はお金は必要としないですし。

ライフイベントは保険を見直すいい機会なので、無駄な保険はやめて、必要な保障だけ付いたシンプルな保険にしましょう。

保険会社が保険を勧めてくるのはノルマがあるからですよ

かんぽ生命の不正ニュースも話題になっていますね。

かんぽ生命保険の不正販売問題 発覚後も現実離れしたノルマ続く

✅一連の不正販売問題を巡り10日、日本郵便とかんぽ生命の両社長が謝罪した

✅再発防止策を打ち出すも、依然現実離れしたノルマが現場に課されているそう

✅専門家は、局員を不正営業に追い込む体質を変えなければならないと指摘する

保険販売員にはノルマがあるので、無理やり保険を進めてきます。

保険を買う人の状況や気持ちを考えた上での話ではなく、ほとんどは保険販売員が自分の身を守る、売り上げをあげるためのセールスばかりです。

なので、頼りにするのは保険会社のセールストークではなく、自分で調べた「情報」です。

今ならネット保険で保障内容や保険料も検討することができます。

将来を考えての保険選びができるなら、将来のことを考えて自分の知識を蓄えていきましょう。