こんにちは、ゆうや(@sanktuali)です。

現在僕は28歳(今年29歳)のサラリーマンですが、最近結婚して(現在は共働き)子供もあと1〜2年以内には持ちそうなので、そろそろ『保険』について考えよう!と思って調べました。

保険って考えるのめんどくさいですよね・・・

種類がいっぱいあってよくわかんないし、保障額とかいつもらえるとか、保険会社もたくさんありすぎてどこを選んだらいいのか・・orz

そんな方のための1つの参考となればと思い、調べた情報の整理も兼ねて、情報発信しておこうと思います。

ただし、あくまで一つの参考として、最終的には自己判断でお願いします。

今回は

- 20、30代向け(男女共に)

- 妻・夫持ち

- 子持ち(or近い将来できる)

の方に、ぜひ読んでほしいです。

結論

まず結論として

①独身なら保険はいらない!

②結婚時(共働き)は、「掛捨て型」低額の「定期保険+医療保険」で十分

③子供もできたら、「掛捨て型」の「収入保障保険+医療保険」に切り替え

かなと。

なので、現在は、掛捨て型の「定期保険+医療保険」という入り方で保険を活用し始めました。

ちなみに、加入は全てネットで完結させてます。

ネット保険も色々あると思うので、みんなが選んでいる人気保険ランキングで保険の種類ごとに検討したらいいと思います。

ちなみに僕は、

・SBI生命で「定期死亡保険」(月額930円)と、

・アクサダイレクト生命保険株式会社で「医療保険」(月額1265円)

に加入しました。ついでに、僕も妻も毎日自転車に乗っているので、

・損保ジャパン日本興亜で「サイクル安心保険」(年額4380円=月額365円(家族全員保障))

という自転車保険に入りました。

来月から合計2,560円の固定費が決まりました。この金額なら全然払いますよっと。

(※家契約時に加入した家財保険に賠償責任の補償があり、自転車事故などの場合も含まれているようだったので、自転車保険は加入しなくても大丈夫だったようです。。。勉強になりました。)

そもそも保険の目的はなにか?

何かあったら大変だから保険に入っておこう!とみんな言いますが、

何かあったら「どう大変なの?」ということには言及されていないことが多いですよね。

保険に加入する目的は、万が一があったときでも「生活が困窮しないようにすること」です。

生活が困窮する=お金がなくて生活が送ることができない、ということなので、保険に求めるものは「万が一のときに保険でどれだけお金をもらう必要があるか?」ということです。

どういうときに保険でお金をもらう必要があるかというと、

- 一時的に貯蓄よりも多い大金が必要になったとき

- 収入が長期に渡って得られない状況になったとき

- 貯蓄や収入を上回る額のお金が長期的に必要になった時

ですね。

なので、そういう状態に対して保険で不足分を補填できるように備えていきます。

保険だけで全てを満たす、という考え方だと保険料はいくらあっても足りないですよ!

保険が必要な時と保障の内容

保険が必要になる時は、ざっくり以下の3つですね。

①入院・手術

②死亡時

③高度障害

保険は、生活に困らないように不足分を補うもの、という前提で、それぞれの状態になった時に備えて保険を組みました。

①入院・手術 には「医療保険」

②死亡時

③高度障害 には「定期死亡保険」(子供ができたら「収入保障保険」)

でカバーすることにしました。

それぞれどれほどの金額が必要になってきて、保険でどれだけカバーしなくてはいけないのか見ていきます。

入院・手術

まずこちらの場合ですが、入院・手術で必要になってくる金額は、実は「30万円」程度なんです。

入院・手術でかかる費用が30万円で収まるわけないでしょ。。と思う方がいると思いますが、日本には「高額療養費制度」というものがあるので、実は高額な費用負担はありません。

高額療養費制度

高額療養費制度とは 公的医療保険における制度の1つで、医療機関や薬局でかかった医療費の自己負担額が、ひと月(月の初めから終わりまで)で一定額を超えた場合に、その超えた金額が支給される制度のこと。

ざっくり言うと「もし自己負担が9万円を超えちゃった場合、9万円は払ってもらうけどそれ以上は国が負担するよ!」という制度です。

もちろん、収入によって増減しますが、年収700万円以下の普通のサラリーマンなら上限約9万円です。

詳細はこちらの記事を参照するといいです。

医療費が100万円かかっても実際の負担は9万円足らず! ― DIAMOND online

ただし、これは医療費に限るので、ベッド代や通院費等で約22万円必要になってきます。なので約30万円という費用が負担になってくるわけですね。

日本の健康保険に加入さえしていれば適応される制度なので、日本国民のほとんどが実は「世界最強の保険」で守られているということなんです。へ〜!と思いますよね!

30万円という金額は、もちろん年代や男女によって過不足があると思いますが、ここに必要になる金額はそこまで高額ではないということですね。

入院・手術に対する保険は、貯蓄状況によっては不要でもいいくらいですね。

僕らも多少の貯蓄はあるので重要視しなくていい項目ですが、医療保険に加入したことで、入院時に5000円/日の保障、手術時には2万5千円 or 5万円の一時金が降りるようにしています。

これに掛かる保険料は、月々1265円のみです。

死亡

次は死んでしまった時です。これは残される妻(と子供)の為ですね。

①死亡後すぐに必要なお金

死んだときにすぐ必要な費用としては、葬式代、お墓代が挙げられます。

それぞれ大体、

・葬式:100〜200万円

・お墓:200万円

が平均と言われています。

もちろん、すでにお墓があったり、葬式を家族だけでやるとなると、ここまでの額は必要ないと思います。

そして、これはあくまで一時金なので、貯蓄があれば保険は不要ですね。

貯蓄があまりなければ、これにあまりお金を掛けないで済ます選択もありです。

②死亡後にずっと必要なお金

問題は、収入が途絶えた時です。

独身であれば問題ありませんが、奥さんがいたり子どもがいる場合、自分の身は自分だけのものではありません。

妻は働いていけばいいとしても、子どもは高校卒業くらいまでは養う必要があります。できれば大学卒業までみておきたいですが、これほどの事態であれば悠長に大学までと言っていられないのも現実です。

この場合にも世界最強の保険を頼れる場合があります。

それが「遺族年金」です。

遺族年金

遺族年金とは、夫など家計を支えている人が亡くなったときに、その人によって生計を維持されていた遺族が受けることができる年金のこと。

生計を立てていた人が亡くなった場合、国から

- 遺族基礎年金(国民年金納付者)

- 遺族厚生年金(厚生年金納付者)

を受け取ることができます。

※ただし、ちゃんと年金を収めている必要があり。65歳未満でも可。

夫が亡くなった場合は、妻には遺族年金が入ることになります。子どもがいる場合なら、1人なら11~13万円が入りますね。この金額も年収などによって変わります。

詳細は下記リンクからご参照ください。

遺族年金の受給額 – Lify.jp

もちろんこれだけだと足りないので、保険でカバーすることで妻の生活費の保障、子どもを養うことができます。

僕らは、定期死亡保険の保障で一時金として1,000万円まで保険がおりるようにしています。保険料は月々930円のみですね。

子供ができたら「収入保障保険」に切り替えようかなと考えています。詳しくは後ほど説明します。

高度障害

死亡せずに高度障害になった場合。

高度障害(高度障害状態)とは、保障の開始日以後の障害または疾病により、保険期間中に次にあげるいずれかの状態となった場合を意味する。

○両眼の視力を全く永久に失ったもの

○言語またはそしゃくの機能を全く永久に失ったもの

○中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

○両上肢(腕)とも、手関節以上(手首から先)で失ったか、またはその用を全く永久に失ったもの

○両下肢(足)とも、足関節以上(足首から先)で失ったか、またはその用を全く永久に失ったもの

○1上肢を手関節以上で失い、かつ1下肢を足関節以上で失ったか、またはその用を全く永久に失ったもの

○1上肢の用を全く永久に失い、かつ1下肢を足関節以上で失ったもの

いずれにしても、「働くのが難しい状態」です。

高度障害で一番怖いのは、働けなくなることだけでなく、生きるのにお金が普段よりも必要になること。

こうなることで家族に一番迷惑がかかります。今はまだ僕らには子供がいませんが、奥さんが面倒を見なければいけないとなると、子育てが始まったらそれだけ大変なのに僕の世話もしなければいけなくなります。しかも子供より何倍も大変。

高度障害になると障害年金がもらえる

この場合も日本の保険が助けてくれます。

高度障害になった場合、国から

- 障害基礎年金(国民年金納付者)

- 障害厚生年金(厚生年金納付者)

を受け取ることができます。

※ただし、ちゃんと年金を収めている必要があり。65歳未満でも可。

もらえる金額は、障害の度合い、妻の有無や子供の有無、年齢、普段の所得によりかなり変わってきます。

日本年金機構のページに詳細が書いてあるので、興味のある方は1度計算されると良いかもしれません。

この障害年金に加え、死亡時と同じように定期保険の保障で1,000万円まで保険がおりるようにしています。

こちらも同様に、子供ができたら定期保険から「収入保障保険」に切り替えようかなと考えています。

子供ができたら収入保障保険に切り替える

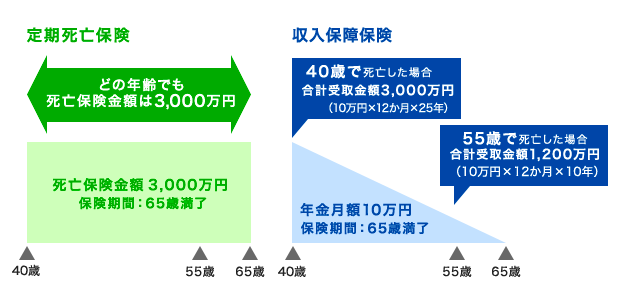

「収入保障保険」とは、

定期死亡保険と同様に生命保険の一種で、万が一のときに受け取れる保険金を一時ではなく、一定期間にわたり分割して受け取れる保険です。

定期死亡保険の場合、万が一のことが加入して日が浅い段階で起きた場合と、満了間際に起きた場合とで受け取れる保険金は一緒ですが、収入保障保険の場合は最終的な受取額の合計が変わります。

定期死亡保険の場合、保険期間内であれば、どの年齢でも3,000万円の保険がおりるとします。こちらは一時金として保険金が一括で支払われます。

一方で、収入保障保険の場合、保険期間満了までに月額10万円と分割して保険金が支払われ、仮に加入時の40歳で亡くなった場合は合計で同金額の3,000万円の保険金がもらえます。しかし、年齢が進むにつれ保険期間の残りが減っていくので、合計すると受け取れる保険金が変わる、というものです。

とにかく今、厚い保障が欲しいという場合は、定期保険でいいですが、小出しでいいから定期的に保険金が欲しい、生活費の補填にしたい、という方にとっては収入保障保険が良さそうですね。

ただし、葬儀代、ご遺族の住み替え費用、子供の入学金といった一時的にまとまった費用が発生する場合には弱い保険です。

子供ができたら収入保障保険に切り替える

子供ができた場合に、一番リスキーな時期は「生まれた直後」(お腹の中にできた時から)です。

高校卒業くらいまでは養っていかなくてはいけないので、お金を要する期間が一番長いタイミングということですね。

でも年齢が重なれば、残りの期間が少なくなり、例えば高校卒業直前で僕が亡くなるなどして収入が途絶えた場合、3,000万円なんて大金が絶対に必要かと言ったら、そうではないはずです。

奥さんも働ける状態、子供もそろそれ自立して収入を得ることができるのであれば問題ないはず。

もちろん定期保険でいつでもまとまったお金がもらえるに越したことはないですが、月々に納める保険料がそれだけ高くなる事もセットなので、「収入保障保険」のほうが合理的だと感じます。

掛け捨て型 vs 貯蓄型

また、保険には2種類あり、

①掛け捨て型

②貯蓄型(積立型)

今回僕が選んだのは①掛け捨て型ですが、②貯蓄型(積立型)は絶対に辞めたほうがいい保険だと感じます。

貯蓄型の保険のデメリット

貯蓄性のある保険は、今でも保険会社が売りにして営業をしてきますが、最近では明治安田生命の「じぶんの積立」が話題になっていますね。

貯蓄性のある保険は、下記のデメリットがある場合がほとんどです。

- 途中解約すると元本割れする(『じぶんの積立』は例外)

- 運用利回りが悪い

- 月々の保険料が高い

途中で払えなくなったら保険料は元本以上で戻って来ず、しかも増えるといっても本当に微々たるものです。というメリットも薄いのに月々の保険料が高く、保障内容もそこまで手厚いわけではない。

死んだときに払ったお金をもらうんだったら掛け捨てで十分だし、すぐにお金が必要になるんだったら貯金で十分。

万が一の時の為に、保険料を積み立てるんじゃなくて、自分で貯蓄を増やし、そして自分で資産運用していたほうが最終的に手元に残るお金は大きいのは間違いないです。

貯蓄性のある保険 vs 自分で運用

自分で運用した場合、こういったデメリットはなくなります。

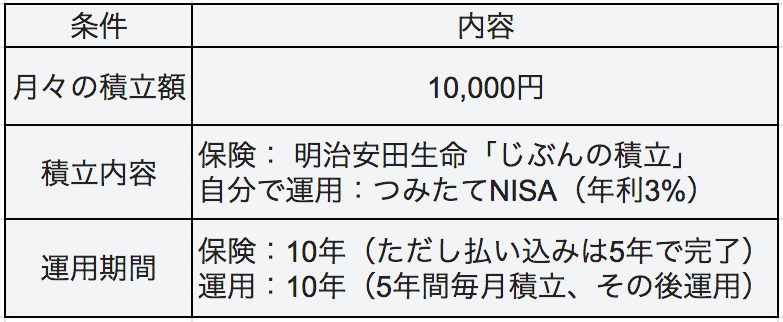

どれくらい差があるのか、下記を前提に比較してみたいと思います。保険は明治安田生命の「じぶんの積立」で検討します。

前提条件

結果

シミュレーションは、明治安田生命のかんたんシミュレーションと、楽天証券の積立かんたんシミュレーションで比較検討しました。

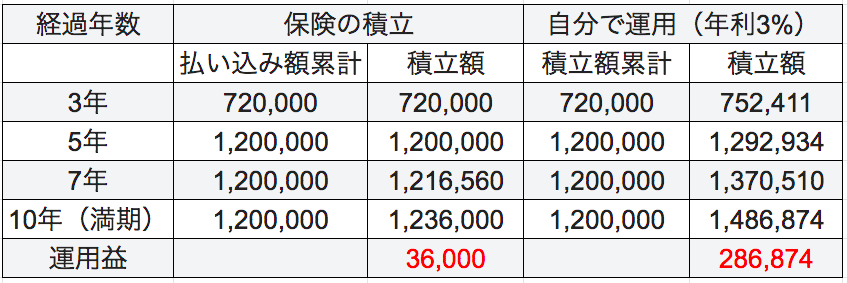

明治安田生命の『じぶんの積立』の場合、5年間で払い込みが終わりますが、1200,000円の投資に対して36,000円のリターンしかありません。この時点ですでに自分で運用したほうが得です。

さらに、自分で運用した場合、その後5年間の運用を継続すれば28万円以上の利益を得ることができます。

もちろん、自分で運用の場合は元本保証がないので減る可能性もあります。そのリスクをどうしても取れない方は、じぶんの積立に加入すればいいと思います。

でも、満期にならないと保険の変更が効かないリスクを抱えながら、大してリターンのない保険の積立をするより、

掛捨てで少額を保険料に払いながらも、その分安く収まった保険料差額分を投資に回して、自分で運用して運用益を取得するほうが、よっぽどリスクの少ないやり方だと思いますよ。

ちなみに、年利3%というのは比較的安全に運用したら大体得られるリターンと言われています。

保険で得られるのは安心とお金だけ

以上が、僕が現時点で最良(無難な?)だと思った保険の紹介でしたが、そもそも論に戻って話していきます。

そもそもですが、保険とは病気や怪我などの、もしもの時に備えて入るもの。だけど、保険に入ってさえいれば全て大丈夫と言えるでしょうか・・?

保険に入っているからといっても得られるものは、ただの「安心」と、そして「お金」だけです。

つまり、保険に入っているから、病気や怪我をしないわけでもない、不摂生な生活をしてもいいというわけではないですよね?(笑

病気やケガをしないことが一番大事

そもそも、病気が絶対に治るのであれば保険に入る価値は100%あると思いますが、そんなわけにはいかないのが今の現実です。

いくら保険でお金が手に入るのだとしても、治らない病気は世の中にたくさんあるし、病気や怪我になった時の苦しみは発生します。

であれば、そもそも論で第一にお金をかけるべきは保険ではなく、病気やケガをしないようにすることではないでしょうか?

なので大事なのは、どの保険にどれだけのお金を掛けるのか、ではなく根本的に「健康を保つことにまずお金と労力をかけるべき」なんですね。

- 定期的にジム通いする

- バランスの良い健康的な食生活

- お酒もタバコもほどほどに。週に1、2日は休肝日を設ける

- 定期的な健康診断や歯科検診

- ストレスをためないように生活する

などなど。

よく保険には入っているけど定期検診は全然行っていない…という方も多いようですが、

大きな病気が見つかって手遅れになってから保険で大金をもらうのと、定期検診で病気が小さい内に見つけて長生きするのと、果たしてどちらが良いのか…?

という点を大前提にして生きていく必要があるみたいですね。

僕も今回、保険のことを考える内に、そもそも論で「保険が必要ないように生活するのが一番」ということを認識させられました。

保険のこと以上に、自分の生活を今一度見直そうと思います・・^^;

最後に

今までは海外にいることが多かったんですが、でも日本に再定住し始め早1年、最近結婚もしたので「保険」についてちゃんと向き合うことにしました。

僕自身も、なんかよく分からんから・・とずっと保険を避けてきたので、最近ちょっと調べただけの人間です。

今回の保険がベストなのかどうかは、正直不明ではあります。

なので、さらに良い選択があるのか、周りの声を聞きながら良質な情報を増やし、最適化していきたいと思っています。

より良い意見があればぜひコメントいただけると嬉しいです。^^

ぜひ一つの例として参考にしてみて下さい。

補足

保険について、また保険だけに限らず「お金」についてかなり良質な情報を発信している方がいるので、保険についてもっと知りたい、お金について学びたい、という人はぜひ参考にしてみるといいと思います。

YouTubeやツイッターで発信しているので、ぜひ参考にしてみるといいですよ!本当にオススメです。

「リベラルアーツ大学」というブログ、「両 学長」というYouTubeを運営している両さんという方です。

めちゃめちゃ勉強になるので、全チャンネルをチェックしたほうがいいです!

自分がいかに無知なのかが分かりますよ・・^^;

コメントを残す