20代からコツコツ貯金♪♪

と思っている人!

もったいないことしてます!!!

その貯めているお金、もっと有効活用しましょう!

貯める為に一生懸命働いていると思いますが、自分だけが働くのではなくお金にも働いてもらう、つまり「資産運用」を20代から始めるべきです。

僕自身も20代前半の頃は、働いてもらったものをひたすらそのまま貯金にしていました。しかし今思うともったいない事をしていたなと、とても後悔しています。

すべき事は単なる「貯金」ではなく「資産運用」

でも資産運用って具体的にどうすればいいの?と思う20代に超オススメしたいのが、楽天証券の「投資信託」です!

楽天銀行と合わせて使いこなすことで、本当にお得に資産形成ができます。

この記事では、その方法や手順、実績、どんなことができるのかを解説していきます。

そもそも投資信託とは?

投資家(=僕ら)は運用のプロにお金を預けて、専門家であるファンドマネジャーを信じて投資を任せます。投資が成功すれば、生まれた利益が投資家(=僕ら)に還元されるわけですね。ファンドと呼ばれる金融商品のひとつです。

例えば、個人で株などを始める場合はリスクも大きく、かなりの専門家でないと利益を出すのは難しいですが、それを専門家に任せることで、僕らは少ないリスクで投資できるわけです。

僕はその投資信託を楽天証券で始めました。

と言っても、投資信託を始めよう!と意気込んで始めたわけではなく、銀行に預けていた貯金の蓄え先を変えただけ、という感覚です。

楽天証券の積み立てNISAというサービスを利用して、毎日少額を積立投資しています。(銀行にコツコツ貯金する感覚で、コツコツ積立ていますよ。)

まだまだ少ない積立投資額ですが、ちゃんと利益も出ています。

【実績】実際にやってみて

さっそくですが、運用実績を最初に記載しておきます。

運用開始3ヶ月後には以下のように運用益が発生していました。

黒色の数字が投資元本で、赤色の数字が利益ですね。

でも実はやっていることは本当に楽で、

投資するファンド(投資信託の商品)を選んで、積み立て設定をして、あとはほったらかしにしておくだけ。

(やり方は後で紹介します。)

貯金する口座が証券内に変わったというだけで、特別毎日作業しているというわけでもないし、たまに気が向いた時に運用益を確認する程度です。もちろん数字は日々変動しています。

【裏技あり】 楽天証券なら一石二鳥で投資信託ができる(しかも楽)

どんな証券会社でも投資信託は始められますが、オススメはネット証券の「楽天証券」です。ダントツでオススメできます。

投資信託のみが目的ならどこのネット証券でもあまり変わりませんが、楽天証券で「裏技」を使えば、ついでにポイントもガンガン貯まり、その他メリットも多いんです!

☑️貯蓄を投資信託で資産運用し、資産を増やす(しかも自動化)

☑️その過程でついでにポイントを貯め、ポイント投資などに回す(これも自動化)

これらの事が楽天証券なら可能になります。

今回はその、楽天銀行と楽天証券を連携させて出来るお得な裏技を紹介します。

楽天銀行の「ハッピープログラム」を最大限に活用

今回紹介する(設定する)のは、

楽天銀行の「ハッピープログラム」のランクをたった3000円でMAXまで上げる方法です。(※通常は300万円の預け入れがないとこのランクにはなれません)

ハッピープログラムについては、楽天銀行のサイトを参照してください。以下のことができます。

- お取引ごとに楽天スーパーポイントが貯まる

- ATM手数料が最大7回/月、振込み手数料が最大3回/月まで無料になる

- 条件をクリアしている高い方のステージの優遇を翌月の1日から受けることができる

- 会員ステージが上がると楽天スーパーポイントの獲得倍率が上がる

預金金利も銀行の100倍になってかなりお得ですよ。正直、やらない理由がないです!

面倒なのは最初の設定だけで、それさえ済ましちゃえばあとはほったらかしでOKです!

お金も増え、ポイントも勝手に貯まっていきます。(そしてそのポイントも投資に回せば、どんどん資産形成ができますよ!)

裏技のやり方(作業の流れ)

まず作業の流れについて。

以下のとおり進めていけばOKです。

- 「楽天銀行」と「楽天証券」

の口座を作る(無料でカンタンに作れます)

- 楽天証券と楽天銀行を連携させる(マネーブリッジという方法です)

- 楽天証券の口座にはお金を入れず、楽天銀行だけに入れる(貯金用の口座を楽天銀行にしておきましょう)

- 楽天証券で100円の積立設定(×2本)をする(毎日200円積立するイメージ)

→つみたてNISAを活用して資産運用 - 結果、ハッピープログラムの「月の取引数30回以上」をクリアし、翌月から最高ランク(スーパーVIP)になり、お得にポイントが貯まるようになる

こんな感じで進めていけば、ATM・振込手数料が無料になったり、お得に楽天ポイントが貯まるようになります。そして投資信託も気軽に始めることができます(自動で)

※ここで買う投資信託は将来値上がりする可能性の高いもの、つまり現金より価値が上がるものを買いましょう。(オススメ銘柄は別で紹介します)

※100円の積立設定が「2本」必要なのは、自動積立が行われるのは市場が開いている平日のみで、それだと月30回の取引回数を満たせなくなるからです。

では、作業内容を解説していきます。

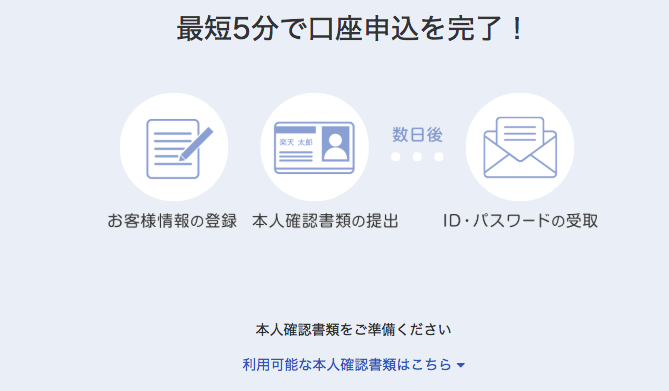

①楽天銀行と楽天証券の口座を作る(つみたてNISA口座)

この2つの口座がないと裏技はできないので、まず作っておきましょう。(作業は5分で終わります)

口座は「楽天証券のサイト」からつくっていきます。

その際は、サイトの「いますぐ口座開設(無料)」をクリックして作業していけばOK。

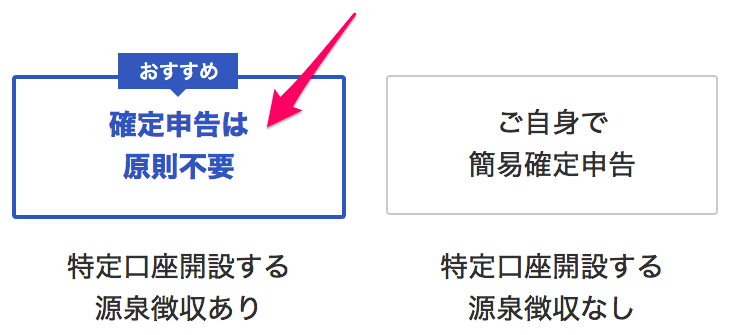

証券口座の種類を決めますが、「特定口座」でOKです。(銀行口座における「普通口座」と「当座口座」みたいな違いです)

ここでは、「特定口座開設する。源泉徴収あり」を選択してください。一番ラクで手間が掛かりません。

つみたてNISA口座を開設しましょう

NISAは100円から始められて、購入した投資信託の利益に税金がかからず、かなりお得なのでやったほうがいいです。(詳しくは以下の記事へ)

今回の裏技を使っていく為には「つみたてNISA」の方を選びましょう。

こちらの口座を利用することで、自動で積み立てていくことが可能になります。手間なのは最初の設定だけです。

※つみたてNISA口座の設定はあとからでもできます。

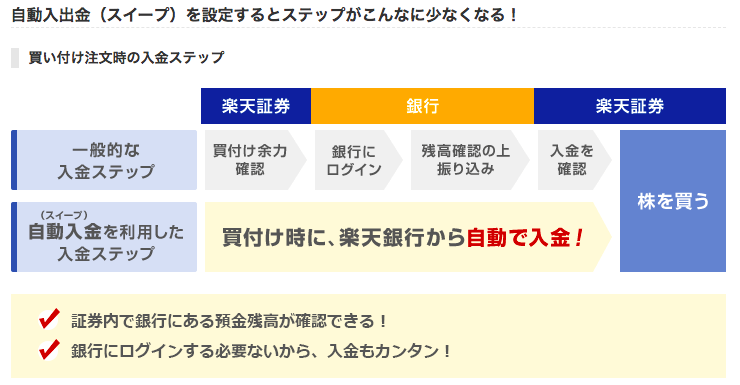

②楽天証券と楽天銀行を提携させる

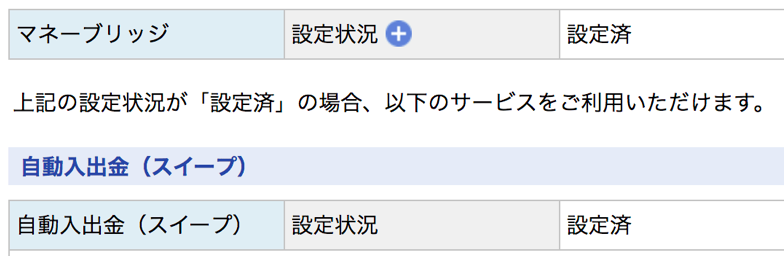

これもカンタンで1クリックで終わります。(マネーブリッジと自動入出金(スイープ)の設定)

「マネーブリッジ」とは、簡単に言うと、楽天証券の口座と楽天銀行の口座を連携させて、お金の移動をスムーズにする為のサービス。そして投資信託の買い付け時に必要な「自動入出金(スイープ)」も設定しておく必要があります。

楽天証券内に専用ページがあるので、そこでサクッと設定しましょう。

完了すれば、設定済と表示されます。

このへんは、楽天証券のサービスのひとつなので、あまり深く考えなくてOKです。

③楽天証券の口座にはお金を入れず、楽天銀行だけに入れる

次は楽天銀行に投資信託の積立資金として、3000円以上のお金を入れましょう。(3000円を失うわけではないです。)

※すでに楽天証券内にお金がある場合は、楽天銀行に移しましょう。(「らくらく入金」ですぐ移せます)

◆楽天銀行だけに投資信託の買い付け資金を入れる理由

こうする理由は、投資信託の購入資金を銀行から証券口座へ入金させ、ランクアップ条件の「取引1回」を満たせるからです。(楽天銀行から他口座へ出金したとみなしてもらえる)

以下、楽天銀行に表示された「ランクアップ対象となる取引履歴」です。

◆「自動入金機能」がこの裏技のポイント!

投資信託の買い付けをする際に、先ほど設定した「自動入出金(スイープ)」の機能を活用していきます。

こんな感じで、「楽天銀行の口座だけにお金が入っている」状態にしておくと、投信を買う際の不足分を自動で銀行から補ってくれて、

それが「銀行からの出金」とみなされ、ランクアップに必要な「取引1回」と認められるのです。

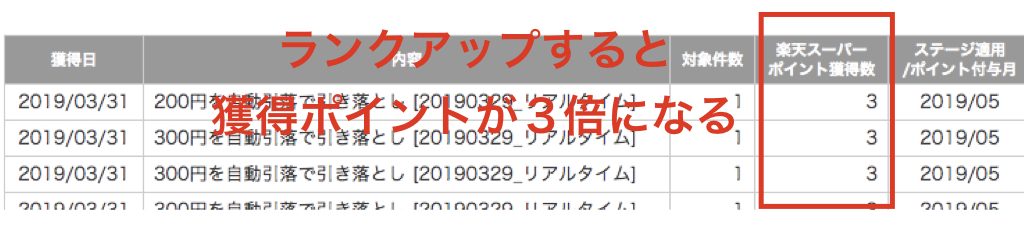

さらにすごいのが、この取引で「ランクアップのための取引」と認められるだけでなく、ポイントも貯まることです。

最初はランクが1番下なので、1ポイントしかもらえてませんが、最高ランクになるとその3倍の3ポイントもらえるようになります。

このようにして、投資信託で資産運用し資産を増やす過程で、かなりお得にポイントを貯めていけるのです。

紹介した方法でランクMAXになって以降は、積立によって投資信託を買うたびに3ポイント貯まるわけですから、それを30回くりかえしたら90ポイントたまります。

つまり、3000円以上の資金があればランクMAXになれ、翌月からは同じ3000円の資金なのに90ポイントが勝手に貯まります。さらに取引回数を増やせば×3倍のスピードでポイントは貯まっていきますよ。

楽天の1ポイントは1円として使えますし、ポイントで投資信託も購入可能です。

つまり、この設定をやるだけで着々と資産を増やしていけるのです。しかも自動で。

④楽天証券で100円の積立設定をする。(つみたてNISAを活用)

楽天証券の「つみたてNISA」を活用して、毎日100円の積立投資を設定しましょう。

(※100円×2本を毎日設定すると月の取引回数が30回を越します。)

実際に買う手順・積立方法

つみたてNISA口座の「積立注文」の画面にいきます。

引落方法は「証券口座」を選びます。

積立タイミングは「毎日」を選択。

積立額はたったの100円だけで大丈夫です。投資額を増やしたかったらもちろん増やしていいです。最初は試しに100円でトライしてみましょう。

分配金は「再投資型」を選びます。(複利効果を狙うためです。)

あとは注文を確定するだけ。注文が完了し「約定」されると、履歴に積立状況が記載されます。(僕は300円の積立を複数設定中)

この手順の積立設定をすれば、月の取引回数30回を簡単に超えることができますよ!

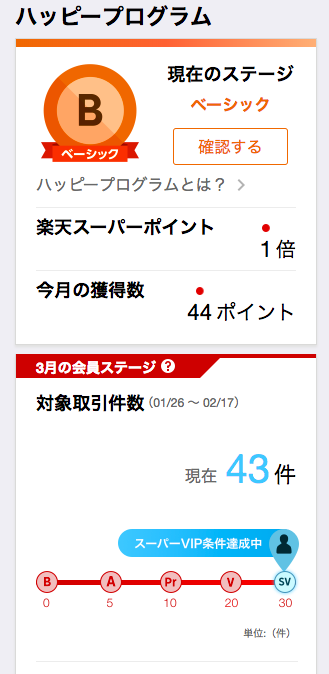

⑤結果、「月の取引数30回以上」をクリアし、翌月から最高ランクになり、お得にポイントが貯まる

毎日積立を2本設定しておけば(取引30回以上分)、楽天証券のサービス「ハッピープログラム」のステージをMAXのスーパーVIPにすることができます。しかも自動で!です。

最初は一番下のランクのベーシックでしたが(楽天スーパーポイントも単に1倍)

取引回数が30回(3000円分)を越え、翌月になると

ちゃんとスーパーVIPにランクアップしました!そして楽天スーパーポイントも3倍に!

さらにその月も同様に積立投資をすることで、取引回数×ポイント3倍、という流れになるので、どんどんポイントが貯まっていきます。

自動でポイントが貯まる仕組みを使えるので、気軽に資産を増やしていくことができますよこれは。

そのポイントは買い物にも使えますし、新たな投資信託の購入へと当てることもできます。

貯まったポイントも投資信託へ【リスクゼロ】

そうやってどんどん貯まったポイントを、さらに投資信託購入に回すと、お金を一切使うことなくリスクゼロで資産運用ができてしまいます。お金を使わずお金を増やせるということですね。すごい!

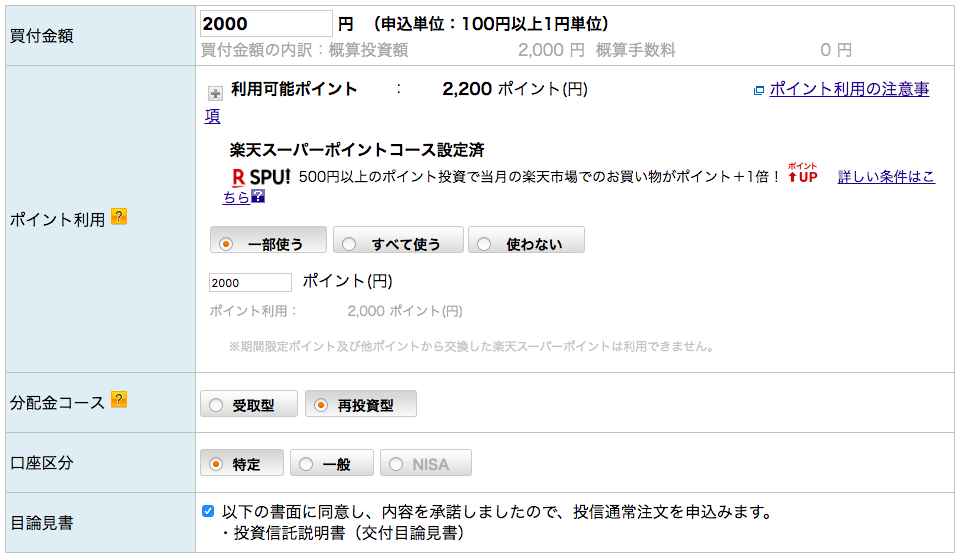

というわけで、保有ポイントを全部使って2000円ほど投資信託を買ってみました。

(これは積立ではなく通常注文で。※つみたてNISA口座ではない通常の口座も併用して使えるので、単発で投資信託を購入することもできます)

分配金は、「再投資型」を選択。

注文する」を選択すると、確認画面へ。(楽天証券の注文では、暗証番号が必要です)

そこでOKなら、実際に注文します。

そして、注文が完了すると、履歴に購入した金額などが表示されます。

ポイント投資も簡単にできちゃいました。

積立設定の時でも、ポイント利用を「利用する」にすればポイントで投資することができます。

貯金する感覚で積み立てていくだけ(貯金ではなく自動で資産運用)

こんな感じで、持っている資産(貯金)は投資信託で資産運用することができます。

特に難しいことはなく、貯金をする感覚で積み立てていくだけ。

お金を持っておく口座はただ貯金するだけの銀行口座へではなく、楽天銀行に預け、自動入金で楽天証券の口座へ積み立てていきましょう。

銀行に預けるより、勝手に積立&ポイントが貯まる方法のほうがよくないですか?

ポイントで資産を増やすこともできますし。

ただ貯金するのは本当にもったいないですね。せっかくなら資産運用してお金に働いてもらうのがいいですよ!

今後も運用の変動を楽しみながら、積み立てていきます。

せっかくなら楽天経済圏を

楽天銀行&証券以外にも、普段の買い物や支払いなどに

- 楽天カード

- 楽天Pay(楽天Edyも)

- 楽天市場

- 楽天ブックス

を使っていけば、どんどんポイントが貯まり、無駄なく資産運用ができます。

生活する上で必要なもの、必要な出費なので、せっかくなら楽天経済圏で使い倒せば、相互作用でお得に済ますことができてしまいます。

- 普段の買い物は楽天カードで。引き落とし口座は楽天銀行に設定

- 楽天Payが使えるならスマホでスマートに。(ポイント還元率は1.5%と高い)

- 家賃・光熱費の引き落としは楽天のクレジットカード払いにする

- (給料の受け取り先を楽天銀行にする)

僕がやっていること、できることは上記のような感じですね。

意識せずとも毎月2000〜3000ポイント貯まっていきますよ。

合わせて読む記事

コメントを残す